En este artículo vamos a profundizar en las deducciones de IVA según tipo de factura, repasando la normativa aplicable, los requisitos generales y los casos más habituales a los que se enfrentan los autónomos y pymes.

El Impuesto sobre el Valor Añadido (IVA) es uno de los tributos más relevantes en la actividad económica de autónomos y pymes.

No solo afecta a las ventas (IVA repercutido), sino también a las compras y gastos relacionados con la actividad (IVA soportado).

Precisamente, la posibilidad de deducirse este último es uno de los mecanismos que más dudas generan en la gestión diaria de la facturación.

Saber qué facturas permiten deducir el IVA y en qué condiciones es clave para optimizar la carga fiscal y evitar problemas en una posible inspección de Hacienda.

Sin embargo, la respuesta depende de varios factores: la naturaleza del gasto, el tipo de factura emitida y la correcta justificación documental.

Índice

El IVA soportado y su deducción: conceptos básicos

Cuando una empresa o autónomo realiza una compra o contrata un servicio, paga el IVA correspondiente en la factura.

Ese importe se conoce como IVA soportado.

La ley permite deducir ese IVA siempre que:

- El gasto esté vinculado directamente con la actividad económica.

- Se disponga de una factura correcta y completa.

- El gasto se registre en la contabilidad.

- La deducción se realiza en la declaración periódica del IVA (modelo 303), compensando el IVA soportado con el repercutido.

Requisitos generales para deducir el IVA, deducciones del IVA por tipo factura

Para que una factura sea deducible a efectos de IVA, debe cumplir con varios requisitos básicos:

- Vinculación con la actividad → solo son deducibles los gastos relacionados con el desarrollo del negocio.

- Factura completa y válida → debe contener todos los datos obligatorios (numeración, fecha, NIF emisor y receptor, base imponible, tipo de IVA, total).

- Registro contable → debe anotarse en los libros de facturas recibidas.

- Plazo de deducción → se puede deducir en el mismo trimestre o en los cuatro siguientes desde su devengo.

Tipos de facturas y deducciones de IVA

Las deducciones de IVA según tipo de factura varían en función de cómo esté emitido el documento.

Veamos los principales casos.

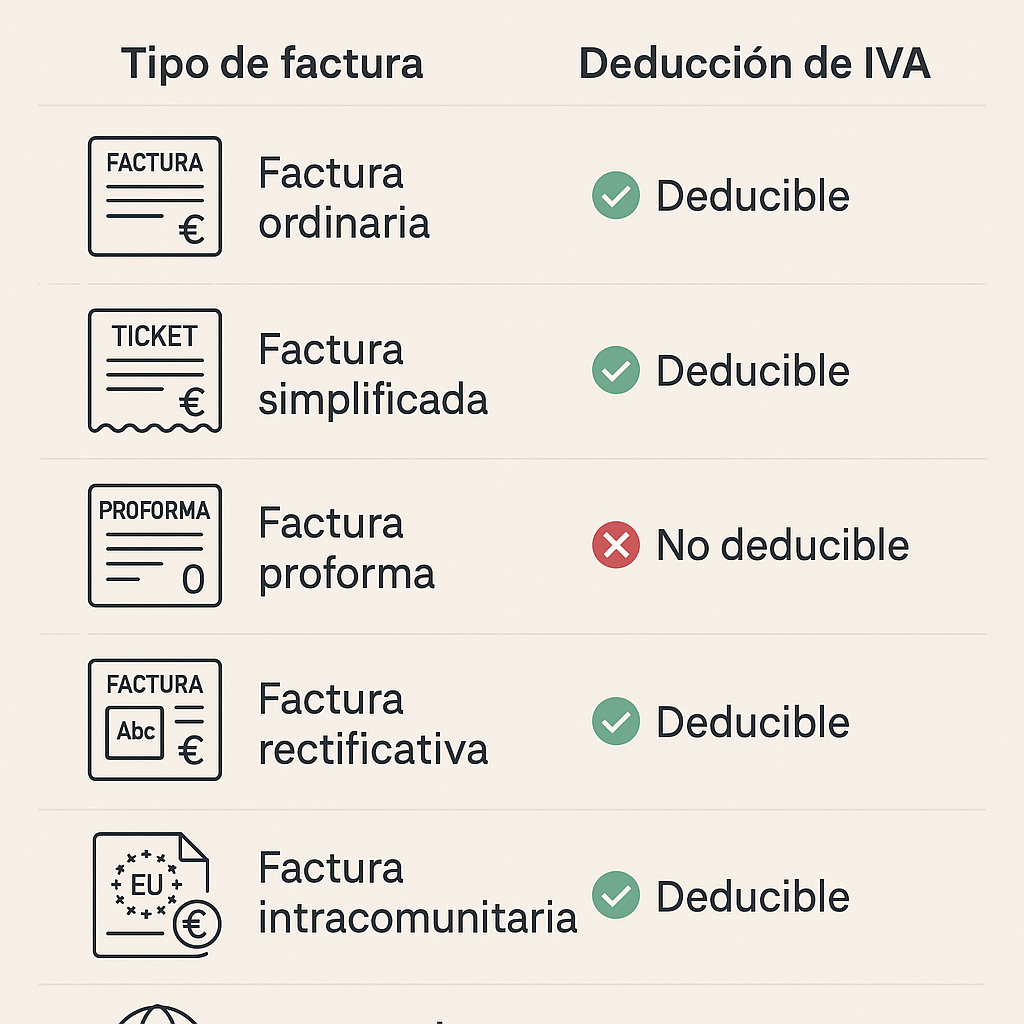

Factura ordinaria

Es la factura estándar que contiene todos los datos obligatorios.

Deducción de IVA: total, siempre que el gasto esté vinculado con la actividad.

Ejemplo: un abogado compra un ordenador y recibe una factura con IVA al 21%. Puede deducir ese IVA en su declaración trimestral.

Factura simplificada

Son facturas de menor importe (antiguos “tickets”), que se pueden emitir en operaciones inferiores a 400 € (o hasta 3.000 € en determinados sectores como hostelería).

Deducción de IVA: solo es posible si aparece el NIF del cliente y el desglose del IVA.

Si solo consta el total con IVA incluido y sin identificación del destinatario, no será deducible.

Ejemplo: una comida de trabajo con factura simplificada que incluye NIF del autónomo podrá deducirse.

Factura proforma

La factura proforma no tiene validez fiscal.

Deducción de IVA: ninguna.

Es simplemente un presupuesto o documento informativo previo a la factura definitiva.

Ejemplo: un proveedor emite una proforma antes de cerrar la venta. No se puede usar para deducir IVA.

Factura rectificativa

Se emite para corregir errores en una factura ordinaria (importe, datos, IVA aplicado).

Deducción de IVA: se ajusta en el período en que se contabiliza la rectificación.

Ejemplo: si una empresa aplica un 10% de IVA por error en lugar del 21%, deberá emitir una factura rectificativa. El cliente deducirá el IVA correcto cuando reciba ese documento.

Factura intracomunitaria

Se da en operaciones con empresas o autónomos de la Unión Europea.

Si es una compra de bienes o servicios: se aplica el mecanismo de inversión del sujeto pasivo (autofacturación). El receptor declara el IVA repercutido y el soportado al mismo tiempo, compensándose.

Deducción de IVA: neutral, pero debe declararse en el modelo 349.

Factura de importación

Se utiliza en operaciones con proveedores de fuera de la UE.

El IVA no se paga en la factura, sino en el despacho de aduanas mediante el modelo 031 o DUA.

Deducción de IVA: sí, siempre que se justifique con el documento de aduanas.

Factura con IVA exento

En algunos sectores (sanidad, educación, alquiler de viviendas) las facturas se emiten con IVA exento.

Deducción de IVA: no procede, ya que no se repercute IVA.

Ejemplo: un psicólogo clínico emite factura sin IVA; el cliente no soporta impuesto alguno.

Factura recapitulativa

Agrupa varias operaciones realizadas con un mismo cliente durante un mes.

Deducción de IVA: igual que una factura ordinaria, siempre que cumpla los requisitos.

Ejemplo: un proveedor emite una recapitulativa con todas las entregas del mes a un supermercado.

Gastos parcialmente deducibles, deducciones del IVA por tipo factura

Aunque la factura sea ordinaria, hay gastos cuyo IVA no es deducible al 100%.

Algunos ejemplos:

- Vehículos: deducción del 50% salvo que se acredite uso exclusivo profesional.

- Teléfonos móviles: también suele admitirse el 50% salvo justificación.

- Gastos de representación: comidas o viajes de trabajo pueden estar limitados en su deducción.

En estos casos, el criterio de Hacienda suele ser restrictivo y exige pruebas de la vinculación con la actividad.

Errores que anulan la deducción de IVA

Hay situaciones frecuentes que provocan que Hacienda rechace la deducción:

- Usar facturas proforma como justificante.

- Intentar deducir tickets sin datos fiscales del cliente.

- No contabilizar la factura en los libros.

- Deducir gastos personales como si fueran de la actividad.

- Intentar deducir facturas fuera del plazo legal.

Relación con la factura electrónica obligatoria

Con la futura factura electrónica obligatoria en operaciones entre empresas y autónomos, las deducciones de IVA estarán mucho más controladas:

- Hacienda tendrá acceso en tiempo real a las facturas emitidas y recibidas.

- Será más difícil intentar deducir facturas no vinculadas a la actividad.

- Se simplificará la justificación de deducciones gracias a registros digitales.

- Esto obligará a autónomos y pymes a llevar una contabilidad más rigurosa y apoyarse en softwares homologados.

Cómo gestionar correctamente las deducciones de IVA por tipo de factura

Para optimizar las deducciones de IVA según tipo de factura, conviene seguir estas buenas prácticas:

- Reclamar siempre factura ordinaria en lugar de tickets.

- Verificar los datos fiscales al recibir una factura.

- Registrar las facturas en un software de facturación y contabilidad.

- Conservar las facturas durante al menos 4 años (6 si se aplica Código de Comercio).

- Consultar con un asesor fiscal en casos dudosos (vehículos, viajes, comidas).

Plataformas como Facturalia facilitan esta gestión, permitiendo clasificar automáticamente facturas y calcular el IVA deducible según cada tipo de documento.

Ejemplo práctico de deducciones del IVA según tipo de factura

Un arquitecto recibe en el mismo trimestre las siguientes facturas:

- Factura ordinaria de un ordenador (IVA 21%: 210 €). → Deducible.

- Factura simplificada de una comida (50 € IVA incluido, con NIF del arquitecto). → Deducible.

- Factura proforma de un proveedor (1.000 €). → No deducible.

- Factura de importación con IVA pagado en aduanas (300 €). → Deducible.

- Factura de psicólogo (exento de IVA). → No deducible.

De esta forma, en su modelo 303 solo podrá deducir los importes de IVA de las facturas ordinarias, simplificadas válidas y de importación.

Conclusión Deducciones de IVA según tipo de factura

Las deducciones de IVA según tipo de factura son un aspecto esencial en la gestión de autónomos y pymes.

No todas las facturas permiten deducir el impuesto, y el tipo de documento marca la diferencia:

- Facturas ordinarias y recapitulativas → deducibles si cumplen requisitos.

- Facturas simplificadas → deducibles solo si incluyen NIF y desglose de IVA.

- Facturas proforma → nunca deducibles.

- Facturas rectificativas → ajustan el IVA declarado.

- Facturas intracomunitarias e importación → con reglas especiales.

- Facturas con IVA exento → no generan derecho a deducción.

La clave está en emitir y exigir siempre facturas completas, registrar adecuadamente los documentos y utilizar un software de gestión confiable que automatice el cálculo de deducciones.

Con buenas prácticas, podrás maximizar el IVA deducible y evitar problemas con Hacienda, manteniendo tus cuentas claras y tu negocio en regla.